新闻>>你的位置:开云体育登录入口kaiyun官网首页 > 新闻 > 欧洲杯体育 廉价钱带车型占比加多、高端车型销售颓丧-开云体育登录入口kaiyun官网首页

欧洲杯体育 廉价钱带车型占比加多、高端车型销售颓丧-开云体育登录入口kaiyun官网首页

发布日期:2025-10-20 07:17 点击次数:110

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

炒股就看金麒麟分析师研报欧洲杯体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司磋商院

作家:昊

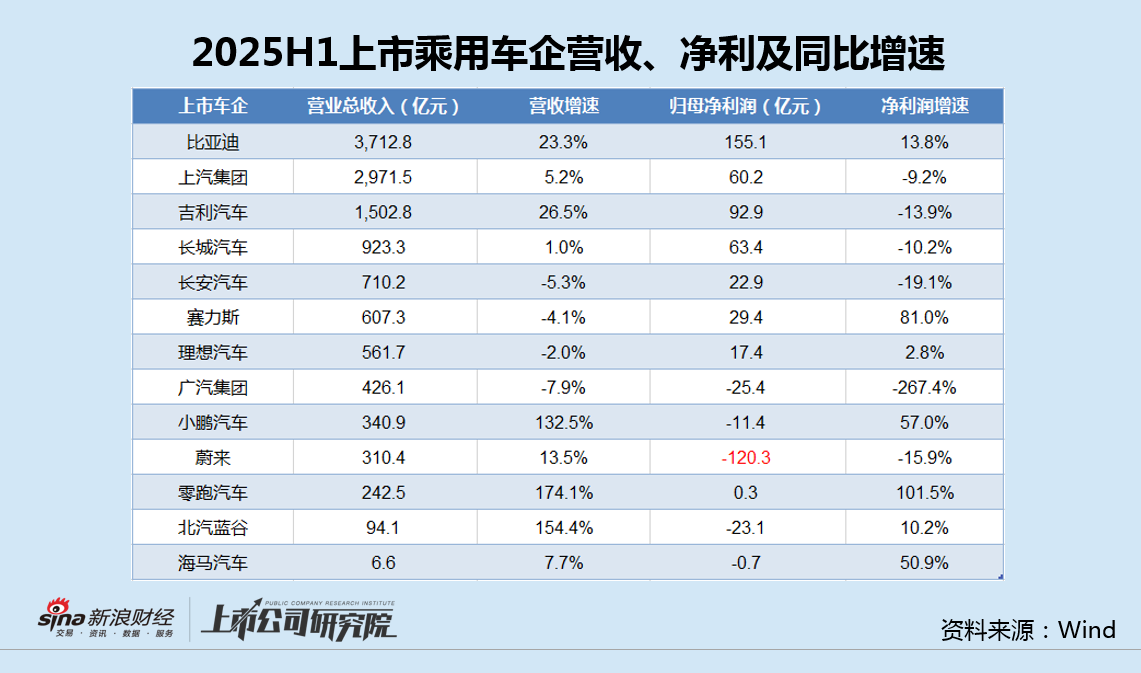

进入9月,各家上市乘用车企2025年中报陆续败露完了。尽管行业举座保抓增长,但部分车企也出现掉队。四肢临了一家败露中报的车企,蔚来上半年营收已毕增长,但亏空仍达120亿,事迹断层式过时,处于繁忙复苏中。

受益于销量飞腾,蔚来二季度营收增长,亏空同比抓平、环比收窄。不外,单车售价和单车毛利仍鄙人滑,盈利智商回升迟缓。

更垂危的是,销量主要依靠中低端的乐谈和萤火虫品牌,同期旗舰车型ET9月销以至已跌破百台,三季度引导也流露单车售价将连续下滑,以价换量策略的抓续性存疑。

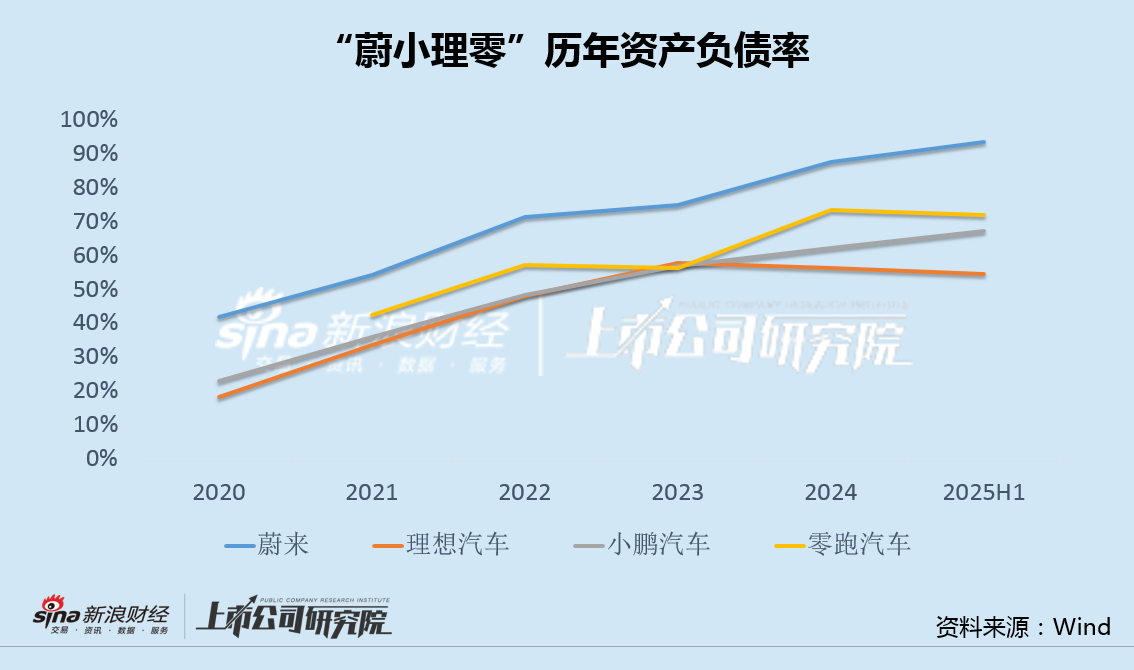

弥远巨亏导致蔚来资金压力雄壮,2023年融资33亿好意思元后,2024年和2025年又分裂对外融资33亿东谈主民币和40亿港元,但欠债率仍攀升至93%的高位,远超其它新势力,有息欠债同比小幅下滑,而现款储备却大降超70%。

行业内卷、竞品挤压重叠换电时势高参预的毛病,蔚来的复苏之路难言简短。

销量营收增长、单车售价仍鄙人滑 中低端品牌占比大增、旗舰车型月销跌破百台

2025年上半年,蔚来已毕生意收入310.4亿,同比增长13.5%,净利润-120.3亿,亏空同比扩大15.9%。

受益于二季度录用新车72056辆,同、环比分裂增长25.6%和71.2%,蔚来当季已毕营收190.1亿元,同比增长9.0%,净利润-51.41亿,亏空同比基本抓平,环比有所收窄,概括毛利率10.0%,较一季度的7.6%,栽种了2.4个百分点。

不外,销量增长的同期,廉价钱带车型也正渐渐成为销售主力。

本年二季度,蔚来整车业求已毕收入161.4亿元,同比增长2.9%,显耀低于举座营收增速,毛利率10.3%,通常低于举座毛利率。

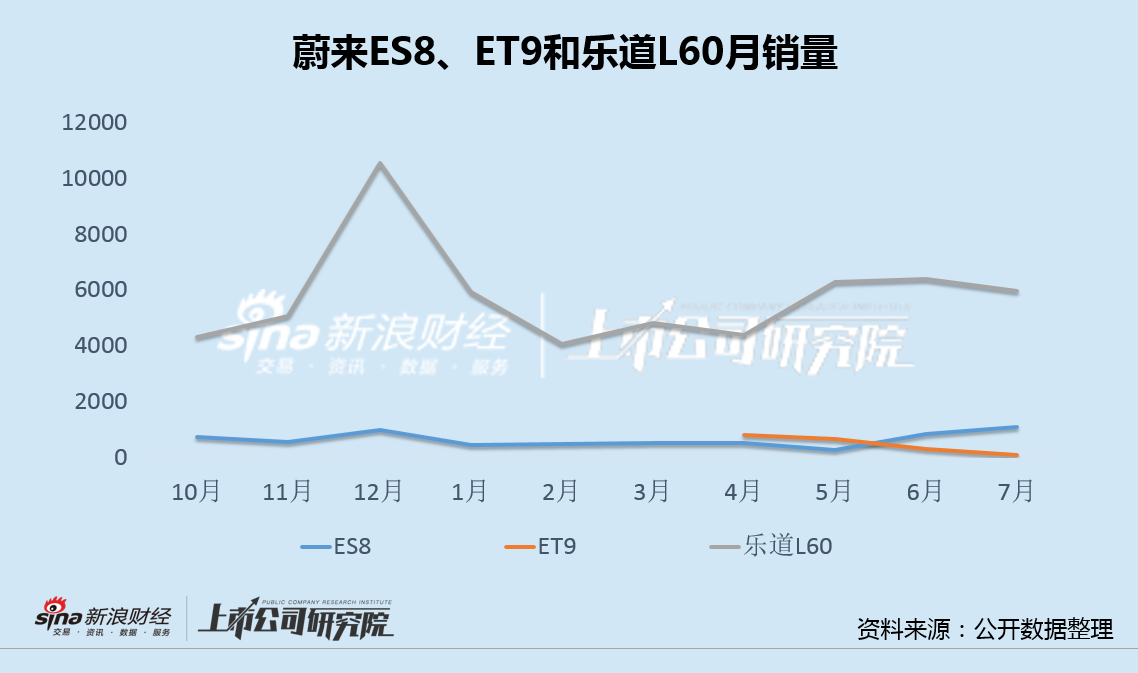

分车型看,销量最大的是乐谈L60,其次是ES6和ET5,占比分裂为23.7%、23.3%和19.5%。此外,定位更低的新品牌萤火虫,自5月起,每月也有几千辆的销售孝敬,廉价钱带车型孝敬了蔚来主要销量。

而与此同期,蔚来ES8月销量弥远处于1000辆独揽,最高端的旗舰车型ET9,本年7月的销量以至已跌至85辆。

廉价钱带车型占比加多、高端车型销售颓丧,导致蔚来二季度单车售价仅22.4万元,同、环比分裂下跌18.1%和5.2%,单车毛利约2.3万元,同比2024年二季度的3.3万元,大幅下滑30%,环比本年一季度的2.4万元,连续下滑约4.2%。

在财报电话会上,李斌默示,“从三季度初始,乐谈L90的月产能不祥在10月达到1.5万台,ES8不祥在12月达到1.5万台,公司的经营是本年四季度能作念到5万台月录用量”。

瞻望第三季度,蔚来也给出了8.7万台至9.1万台的销量引导。显着,蔚来对下半年的阛阓销售预期颇为乐不雅。

联系词,行将推出的第三代新款ES8和乐谈L90,相较于在售的ES8和乐谈L60车型,王人是“加量不涨价”,变相栽种了老款车型的性价比,以价换量收尾的抓续性,值得存眷。

同期,承接三季度218.1亿-228.8亿营收以及8.7万-9.1万辆销量引导看,蔚来新车销售单价或连续下滑0.4万元至22万元,显耀低于24.2万元的阛阓预期。

磋议对外融资欠债率仍升至93% 现款储备大降超70%能否撑过隆冬?

销量回升仅仅复苏的第一步,已毕抓续性“造血”才是信得过翻身的估量措施。事实上,自品牌创立以来,由于弥浩瀚幅亏空,导致蔚来的经营一直诡秘在“缺钱”的暗影之下,不得不抓续对外融资“输血”维生。

2023年12月,蔚来向阿布扎比投资机构CYVN增发2.94亿股A类普通股,每股订价7.5好意思元,召募资金22亿好意思元。这次增发是继2023年7月CYVN初次投资11亿好意思元后的进一步增抓。

2024年9月,安徽高新投、国投招商投资等计策投资者向蔚来中国(蔚来控股92.1%的子公司)增资33亿元东谈主民币,蔚来本人同步注资100亿元东谈主民币。

2025年3月,蔚来又以每股29.46港元的价钱配售1.368亿股A类普通股,召募资金40.3亿港元,用于智能电动汽车期间研发、强化财富欠债表及一般企业用途。

尽管连接从阛阓融资,蔚来欠债率仍从2024年末的87.45%升至93.39%,远高于理念念、小鹏、零跑等新势力以及行业平均水平。

松抄本年6月末,蔚来詈骂期有息欠债同比小幅下滑,但现款及现款等价物仅71.11亿元,比较2024年末的277.47亿,在6个月内大降超70%。同期,公司应收账款达127.58亿元,同比大增126%,现款流和债务问题依然严峻。

阻止冷落的是,现时国内新动力汽车阛阓劲敌环伺,尤其是在纯电大6座SUV这一细分鸿沟,问界M8、理念念i8、特斯拉 Model Y等车型王人是乐谈L90或蔚来ES8的平直竞品,竞争敌手也曾构筑了巩固的护城河,华为、小米等巨头也在加快入场,阛阓竞争正进一步加重。

而单季亏空50亿、毛利率仅10%的蔚来,要念念在宽绰有劲竞品中已毕抓续放量,并非易事。

值得一提的是,李斌此前曾对外在示,“咫尺有30%-40%的潜在用户不买蔚来的车,是因为缅念念公司会不会倒,要是咱们盈利了,这个流言就会不攻自破,用户信心会增强,好多问题也能应刃而解”。

联系词,靠近行业内卷、竞品挤压重叠换电时势高参预的毛病,蔚来要尽快走出“越卖越亏、越亏越缺钱、越缺钱越难卖”的恶性轮回,收复破钞者和老本阛阓的信心,似乎并阻止易。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察欧洲杯体育