新闻>>你的位置:开云体育登录入口kaiyun官网首页 > 新闻 > 开yun体育网中国国新和中国诚通公告露馅-开云体育登录入口kaiyun官网首页

开yun体育网中国国新和中国诚通公告露馅-开云体育登录入口kaiyun官网首页

发布日期:2026-01-02 04:19 点击次数:79

外部环境不细目性增大,而国内处于政策空窗期开yun体育网,权利市集上攻动能不及,债券的避险属性突显,鼓动国债收益率再度下行。

11月以来,国债期货稳步上行,四大品种主力合约先后创出阶段性高点,即使是走势相对较弱的30年期国债期货主力合约也已建造9月下旬跳空白口。国债走强的背后不仅有风险偏好的助推,更有本人逻辑的驱动。

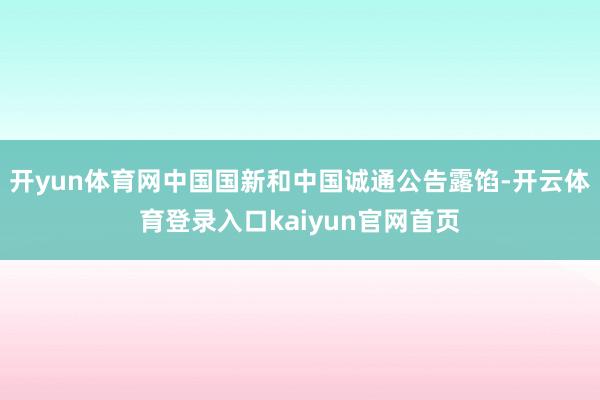

图为好意思元指数和好意思元兑东说念主民币汇率走势(单元:点、元/好意思元)

自11月初特朗普胜选后,“特朗普来往”并未停歇,跟着内阁东说念主选的不绝细目,市集对特朗普买卖政策等关系担忧升温。大类钞票对此作念出响应,其中汇率的推崇最为直不雅,11月下旬在岸东说念主民币兑好意思元一度蹂躏7.25关隘,较月初下落超2%。除了源自好意思国的“担忧”,朝韩、中东、俄乌的地缘场地也一度打压市集风险偏好。重复现时处于国内务策空窗期(11月中旬到12月上旬),权利市集上攻动能不及,债券的避险属性突显,鼓动国债收益率再度下行。限度11月27日,10年期国债现券收益率下行跌至9月24日2.06%的低位。

11月债市的飞腾并非一蹴而就,行情中也有一些“插曲”。市集最为矜恤确当属场地化债带来的供给增量。从各省市仍是败露发债的商量看,遥远限和超遥远限的场地债占比超一半,鸿沟谢绝小觑,这亦然此前投资者爱重细目性较强的中短久期债券的主要原因。11月中旬,央交运转加码公开市集投放,25日MLF续作9000亿元鸿沟略超预期,推崇出呵护流动性以合作发债的意图,供给担忧消退,超长债加快补涨。骨子上,把柄笔者测算,四季度政府债刊行压力不大,加上2万亿元的罕见再融资债刊行额度,四季度政府债的供给鸿沟基本合手平客岁同时。

另外,近期稳增长政策预期再度升温。11月25日,中国国新和中国诚通公告露馅,两家央企获批刊行的稳增长扩投资专项债合计达5000亿元,用于重心撑合手“两重”“两新”神色投资,主要包括紧要开发更新及技巧考订投资、紧要科技改革神色投资、紧要策略性新兴产业投资等,鼓动经济高质料发展。在此布景下,由央企替代城投刊行专项债有望提振市集对后续增量政策的预期。因此,市集对后续增量政策出台充满期待,不摒除12月财政政策络续加码的可能。

自2024年9月底政策“组合拳”出台后,市集对政策转向“宽货币+宽信用”组合杀青共鸣,而不对在于股债强弱能否发生切换。从历史熏陶看,“双宽”组合对股市的利好不时强于债市,但并不一定导致债市转熊。复盘历史不错发现,政策转向“双宽”初期每每出现股债双牛行情,尔后期股债强弱会把柄信用建造情况推崇分化。相比典型的例子是2014年8月和2019年1月运转的两轮宽信用周期。前一轮最终演绎为基本面弱建造,监管从严,股市转熊,债市长牛。后一轮阅历基本面积极变化,股市走强、债市走弱,但随后财政政策转向中性,股债均堕入颤动行情。由此可见,宽信用周期中债市发生逆转的必要条目是基本面出现超预期的改善信号,或是货币政策总结常态化。

图为中国国债收益率走势(单元:%)

议论来岁外部经济环境的不细目性增大,国内务策拉动内需企稳的遑急性较强,后续政策加码以促进破费企稳是好像率事件。但值得难得的是,本轮信用扩展濒临一联盟束。货币政策仍会积极发力,裁汰实体融资资本,以促进信用重回扩展区间。外部环境方面,2025年上半年好意思联储好像率络续降息,而特朗普对于推升通胀的政策不才半年落地概率较大。因此,对中国央行来说,不管从拉动内需急迫性议论,如故从外部流动性环境变化议论,2024年年底至2025年年头均是流动性宽松的极佳窗口期。

在国债收益率弧线相对平坦的情况下,货币政策最获胜灵验的操作当属调降政策利率大开广谱利率下行空间。假定2025年中国经济呈现建造态势开yun体育网,按照年内7天期逆回购下调两次30BP推算,10年期国债收益率波动区间为1.7%~2.2%。基于对国表里政策本质节拍的推演,笔者合计,2024年末至2025年一季度利率下行趋势细目性较强。当今部分投资者仍是运转抢配国债,新一轮飞腾行情正在酝酿。(作家单元:一德期货)