你的位置:开云体育登录入口kaiyun官网首页 > 资讯 >

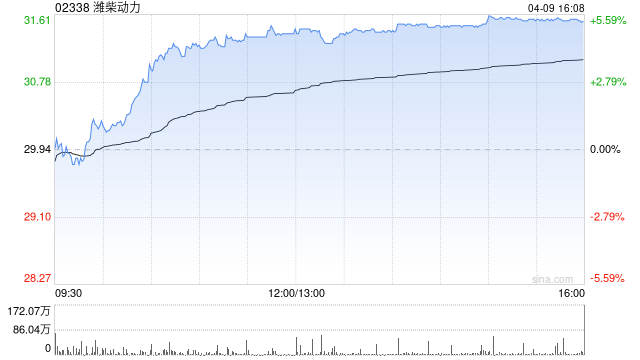

招商证券海外发布研报称,潍柴能源(02338)前年下半年归母净利润为52.9亿元东谈主民币(下同),同比跌3.9%,低于市集预期22%,主要受凯傲一次性计提家具线疏导和库存拨备影响约4亿元及毛利率累赘所致。将其H股方针价由30港元上调至35港元,其评级为“增抓”。

该行指潍柴大幅上调AIDC业务携带,翻开新的成漫空间,主业重卡幽静增长。潍柴正由传统重卡发动机企业,转型为受益AIDC需求的电力开导龙头。新业务可见度晋升,推进收入抓续增长与盈利智商优化,故将其本年和来岁净利润推测诀别上调10%及21%。

(包袱裁剪:贺翀 )开yun体育网